随着“它经济”的持续升温,中国宠物食品市场在2025年已迈入精细化、品质化发展的新阶段。行业规模稳步扩张,消费结构持续优化,细分赛道日益清晰,头部企业在竞争中不断巩固和拓展其市场地位。

一、消费比重:主粮主导,零食与营养品增速亮眼

2025年,宠物食品消费结构中,主粮(干粮与湿粮) 依然占据绝对主导地位,预计消费比重约为65%-70%。这反映了宠物“吃饱”的基础需求仍然是市场的压舱石。其中,以科学配比、功能细分(如肠胃健康、体重管理、美毛护肤等)为特点的高端及超高端主粮增速显著,推动整体均价提升。

宠物零食(包括肉干、咬胶、冻干等)的消费比重预计提升至20%-25%,是增长最快的品类之一。零食消费从单纯的“奖励”功能,向训练、互动、口腔清洁、功能补充等多元化场景渗透,成为品牌创新和吸引年轻养宠人群的重要抓手。

宠物营养保健品(如维生素、益生菌、关节护理、卵磷脂等)的消费比重约为5%-10%。随着科学养宠知识的普及和宠物“拟人化”养护趋势的深化,针对宠物生命各阶段及特定健康问题的营养补充需求日益旺盛,该细分市场呈现出高附加值和高增长潜力的特点。

二、细分市场结构:多元化与专业化并行

- 按宠物类型:犬类食品市场仍然最大,但猫类食品市场增速持续领先,这与城镇养猫比例的快速上升密切相关。针对其他小宠(如兔、仓鼠、鸟类)的专用食品市场开始萌芽,呈现小众但专业化的特点。

- 按产品形态与功能:

- 干粮:仍是主流,但冻干双拼粮、烘焙粮等高品质创新产品份额扩大。

- 湿粮(主食罐、餐包):作为补水、增味和高端饮食的代表,渗透率快速提高。

- 功能性食品:针对过敏、玻璃胃、老年病等特定健康问题的处方粮和功能性主粮,成为专业渠道和宠物医院的重要增长点。

- 鲜粮与定制粮:依托冷链物流和数字技术,开始吸引追求极致新鲜和个性化的高端消费者。

- 按渠道划分:线上渠道(电商平台、内容电商、品牌自营APP)依然占据主导,但线下渠道中的专业宠物店和宠物医院因其提供的专业服务和体验,在高端产品和专业产品销售上的重要性日益凸显。线上线下全渠道融合(O2O)成为标配。

三、重点企业营收与销售业务聚焦

2025年,市场竞争格局呈现“国际品牌深耕,国产品牌突围”的态势,头部企业营收增长主要源于产品高端化、品类多元化及渠道精细化运营。

- 国际品牌:

- 玛氏(旗下如皇家、宝路、伟嘉):凭借深厚的品牌资产、全面的产品线和强大的线下专业渠道(尤其是与宠物医院的深度绑定),在高端主粮和处方粮领域保持领先地位。其营收增长依赖于核心产品的升级迭代及对中国市场快速需求变化的响应速度。

- 雀巢普瑞纳(旗下冠能、珍致等):持续加码科学研发,在宠物健康营养领域宣传声量大,通过线上精准营销与线下专业推荐结合,推动高端及超高端产品线增长。

- 本土领军品牌:

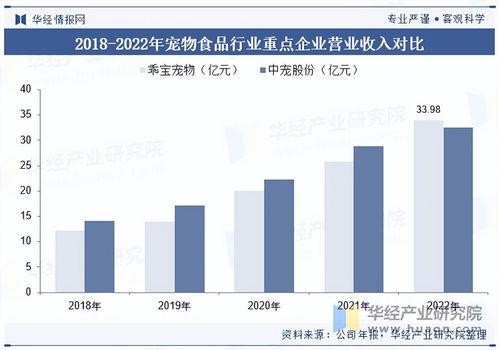

- 中宠股份:作为国内宠物食品制造的龙头,其核心优势在于供应链和海外ODM/OEM业务稳健。内销市场通过“顽皮”、“Zeal真致”等品牌,重点发力湿粮和高端零食赛道,并通过投资、合作等方式拓展品类与渠道,营收结构持续优化。

- 佩蒂股份:以宠物咬胶等零食出口起家,国内市场上以“爵宴”、“好适嘉”等品牌,聚焦高品质肉干零食和主粮。销售业务上积极布局新媒体电商,并尝试切入宠物健康食品领域,寻求第二增长曲线。

- 乖宝宠物(旗下麦富迪):国产品牌中的消费端巨头,凭借极具竞争力的营销策略(如综艺冠名、明星代言、KOL合作)和广泛的产品矩阵,在养宠大众市场拥有极高知名度和市场份额。其营收增长依赖大规模爆款打造和全渠道覆盖能力,并正通过推出高端子品牌(如弗列加特)向利润更丰厚的市场进军。

- 新兴互联网品牌:如pidan、阿飞和巴弟、高爷家等,凭借精准的品类切入(如猫砂延伸至猫粮)、极致的产品设计、深度的用户社群运营和DTC(直接面向消费者)模式,在细分品类和年轻人群中增长迅猛。其销售业务高度依赖线上内容平台和私域流量,营收增速亮眼,正在向更全面的产品线拓展。

展望

2025年的中国宠物食品行业已从“量”的普及转向“质”的竞赛。消费结构向更均衡、更专业的方向演变。企业的竞争核心,已不仅仅是产能和渠道,更是研发创新能力、品牌情感联结能力、对细分需求的精准捕捉能力以及供应链的敏捷响应能力。拥有综合实力的头部企业将与在垂直领域做到极致的新锐品牌共存共荣,共同推动行业迈向更成熟的发展新周期。